Sta per chiudersi la stagione delle tre Grandi Alleanze nel settore dei container marittimi. Quale eredità lascia?

Si chiude l’era della CBER (Consortia Block Exemption Regulation) nel 2024 ma, più prepotentemente e su vasta scala, è già finita dal 2020, la dimensione economica e politica caratterizzata da una globalizzazione a-storica e a-geografica.

L’Unione Europea aveva riconosciuto la singolarità del trasporto marittimo container destinato a sopportare un impegno gravoso in termini economici (investimenti) e operativi (la garanzia del servizio su dimensione globale) a supporto appunto di un’economia globalizzata che doveva proseguire a rendere disponibili i prodotti di consumo destinati a una sempre maggiore percentuale di popolazione mondiale facendola uscire da uno stato di povertà e incrementando il valore del PIL mondiale.

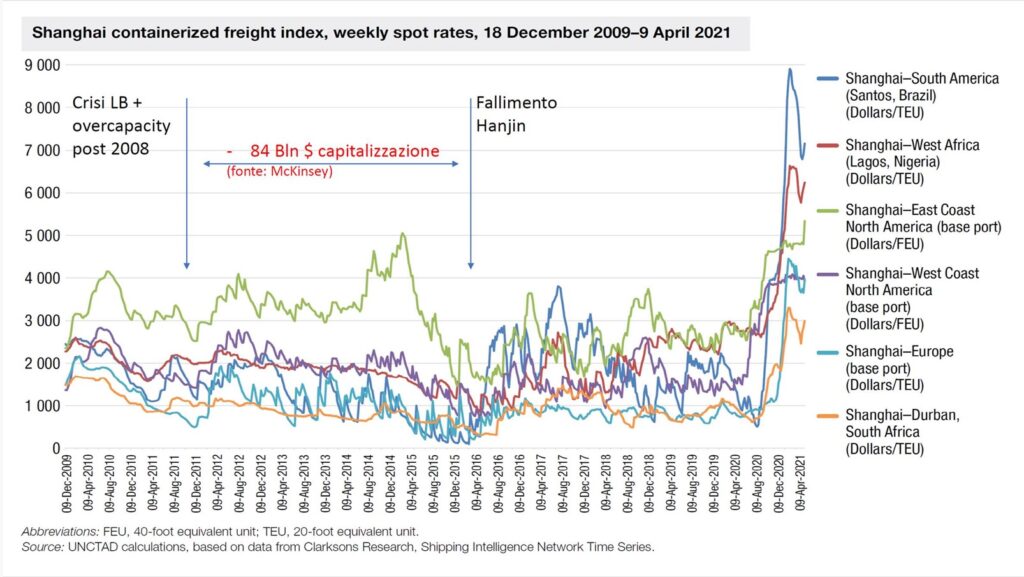

Dal 2009, anno dell’introduzione della CBER, al 2020 (Covid) il livello medio dei noli container si è collocato sotto la soglia di sostenibilità per le compagnie: tra il 2012 e il 2016 (anno di fallimento di Hanjin) si stima (McKinsey) che le principali compagnie abbiano complessivamente perso 84 miliardi di dollari di capitalizzazione. La CBER ha probabilmente permesso al sistema di sopravvivere. Sicuramente ha reso possibili investimenti ingenti in termini di capacità di stiva a disposizione di un’economia che cominciava a dare i primi segni di discontinuità (pensiamo agli effetti in Europa della crisi Lehmann Brother o gli effetti delle sanzioni nel sistema del WTO). Le compagnie, come pure il sistema logistico, hanno cominciato ad imparare dagli errori (vedi appunto le crisi finanziarie delle compagnie sfociate nel fallimento del colosso coreano) e creare anticorpi che di fatto erano indipendenti dal sistema volutamente derogatorio del CBER: ma ciò si è capito in maniera evidente quando usciti dalla crisi del Covid, periodo caratterizzato da picchi record nei valori dei noli, questi sono crollati a livelli pre-Covid contro ogni aspettativa o interpretazione ‘complottistica’ legata alla CBER.

La CBER ha svolto il suo compito, non ha determinato effetti distorsivi, ha fatto maturare il sistema dei vettori marittimi e dei porti esattamente nella direzione indicata dall’evoluzione economica mondiale nei settori che richiedono grandi investimenti (pensiamo a quello che è successo nel settore IT o dell’energia), favorendo concentrazioni e richiedendo alta efficienza.

Con gli enormi profitti degli anni recenti i grandi gruppi nel settore dei container marittimi hanno effettuato numerose operazioni di acquisizioni, in particolare nell’area della logistica. Quali sono state le conseguenze nel mondo dei trasporti?

Anche nello shipping si è verificato ciò che è stato per decenni naturale nel sistema economico delle grandi ‘democrazie’ mondiali, il cui modello sembra essere arrivato al capolinea: come in tutti i settori che richiedono grandi investimenti economici, si è cercata l’efficienza attraverso concentrazione, verticalizzazione ed espansione nei settori di business contigui e almeno parzialmente utili a garantire la continuità del business primario. È accaduto con le grandi aziende (americane) dell’IT attraverso azioni di acquisizione, spesso entrando in attività del settore IT dove non necessariamente esprimono leadership, e quindi superando di fatto il perimetro della specializzazione.

Mutatis mutandi e tornando quindi allo shipping è evidente che, se una compagnia deve garantire transit time, capacità di stiva e sostenibilità economica delle sue operazioni con unità da 20.000 TEU non può prescindere dal garantirsi (avendone quindi in qualche modo un ragionevole livello di controllo) sufficiente capacità logistica in tutta la filiera dal punto di origine a quello di destino del prodotto. Qualsiasi rallentamento nella catena genererebbe infatti effetti potenzialmente devastanti rispetto alla sua mission.

Si stanno configurando le nuove aggregazioni marittime che sostituiranno le alleanze degli ultimi decenni. Per il momento MSC ha scelto di restare da sola. Per quali ragioni stanno tenendo questo atteggiamento?

Inevitabilmente si stanno configurando nuove aggregazioni marittime che sostituiranno le alleanze degli ultimi decenni. Ed è necessario tornare a parlare di anticorpi che hanno permesso alle compagnie e al sistema logistico globale di superare grandissime crisi: il sistema logistico marittimo (85% del trasportato mondiale in volume) non si è fermato mai, né con il Covid né ora con guerre diffuse presenti e potenziali. Seppur con qualche ritardo (accettabile) e con aumentati costi in limitati periodi di tempo (le ripercussioni dei noli marittimi sull’inflazione è stato trascurabile), il mare non ha mai tradito la sua missione che è quella di garantire le connessioni sociali ed economiche. Avendo ben presente che quello delle compagnie è un mondo che richiede enormi investimenti, sempre più concentrato ma, come detto, sempre più maturo e preparato a sfide imprevedibili, non esistono modelli unici: vi saranno grandi player che previlegeranno strategie solitarie (come sembra volere perseverare MSC) altri che opteranno a soluzioni di collaborazione, altri ancora che faranno della specializzazione in settori di nicchia la loro vocazione. Ed è palese oggi che le porte di questo mercato sono aperte a chiunque dotato di sufficiente capacità voglia mettersi in gioco e competere nel mondo armatoriale.

Come stanno cambiando i rapporti tra armatori, spedizionieri, vettori, agenti? Chi rischia di più in questo processo di cambiamento?

Il rischio è parte del nostro sistema economico soprattutto nel nuovo habitat in cui la globalizzazione e i sistemi democratici sono seriamente messi in discussione. Un ruolo fondamentale dovrebbe essere svolto da un sistema delle regole chiamato a impedire distorsioni destinate a mettere a rischio la competitività di un sistema economico e sociale favorendo alcuni attori rispetto agli altri. E un esempio calzante potrebbe arrivare dalla gestione dei porti nazionali, alle concessioni portuali, alla fiscalità applicata.

Ma è anche indispensabile che si instauri un clima di collaborazione tra le categorie parte delle catene logistiche a supporto delle imprese del nostro paese. Tutte le figure attrici del sistema hanno una loro peculiarità e dovrebbero lavorare in una logica e in framework di squadra (vincente) invece che di singolarità (che rischiano di rendere tutto il sistema perdente): questo anche in presenza di fenomeni di verticalizzazione laddove appunto le regole e il rispetto dei ruoli mirino agli obiettivi primari.

Per nostra parte, quella degli agenti raccomandatari, si registra un compattamento della categoria baricentrica rispetto a questo mercato in continua trasformazione e spesso in conflitto: per gli agenti il rilancio sulla riforma della legge professionale e il mirino sulla digitalizzazione, che è sempre stata vista come un possibile annientatore della nostra figura professionale (come quella di molte altre figure professionali similari) sono invece le chiavi per una mutazione necessaria: ciò nell’ambito di una formazione e di una conoscenza indispensabili per governare i processi (umani e artificiali).